/quantbrains/untitled-2

GitBook 原文全文(Bento 版型)

01 內容

QuantBrains新版下單模組(將單子下回Multicharts)

QuantBrains新版下單模組(將單子下回Multicharts)

(下單套件已包含在 QuantBrains_Connect函數包中) (@QB\_To\_STO 同下列設定步驟)

- 初次使用請先自行修改\_QB\_Order\_FromTXT 與 \_readNum 公式中的 outputfile\_64.dll (壓縮檔內的新版) 存放路徑

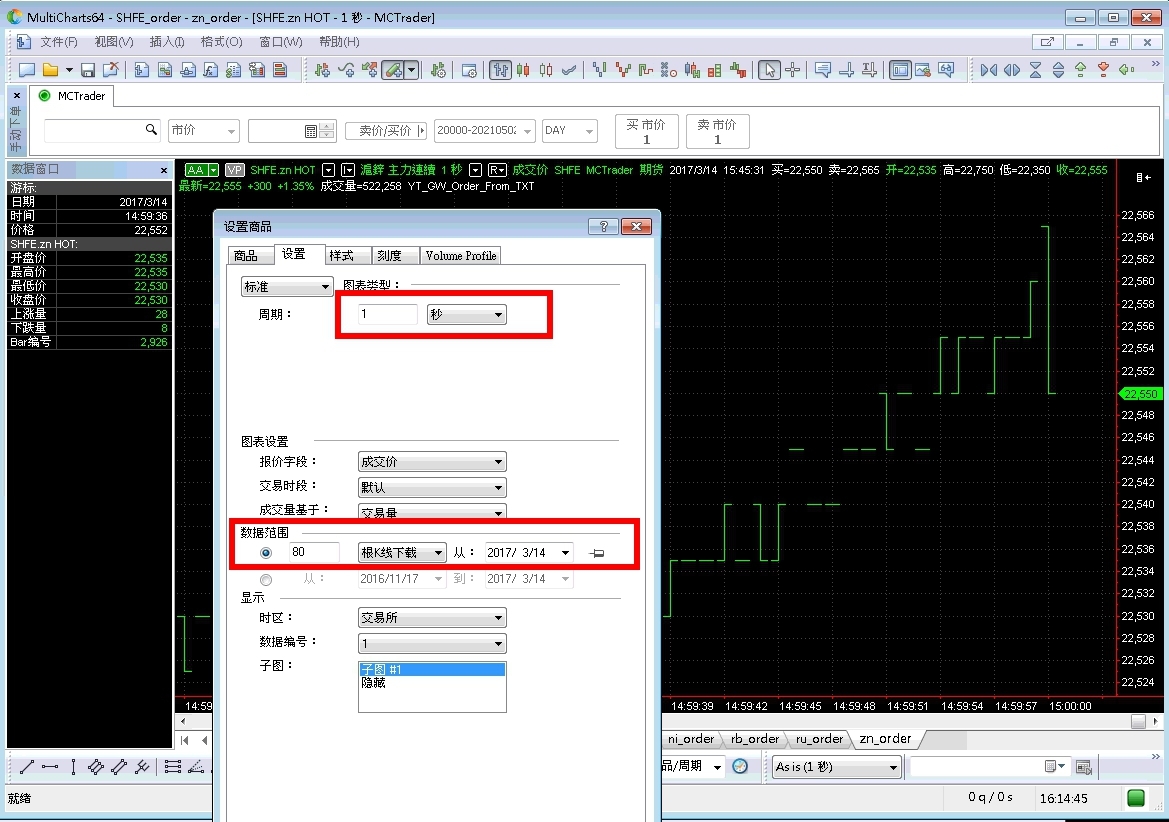

- 請開啟你想要下單的商品,周期使用 1秒鐘,數據範圍照預設使用 80即可

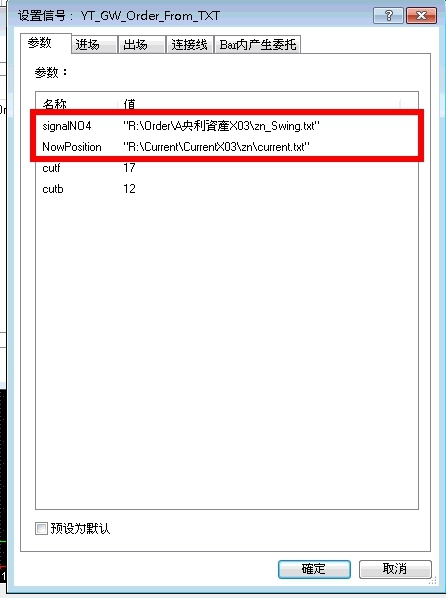

3\. 參數有兩個,\ 第一個參數為商品訊號檔請設定 QuantBrains 所輸出的訊號檔 **(QB平台內輸出格式請設定 $PositionQBN )**

\ 第二個參數為暫存檔位置,請指定暫存檔的檔名與目錄位置。 **(暫存檔內容請預填 0QBN)**

(如果是 @QB\_To\_STO ,請多設定一個 accountall.txt 路徑)

4\. 策略屬性設定

允許同向下單, 填入一個較大的值

5\. 如果想跑的是分鐘或日線圖,請在訊號設定中變更單一K棒內的可執行訊號次數

6\. 接下來按照原有MC的設定AA自動下單即可

\== 註:

會有這個套件基本上是因為我合作的部分期經公司或大陸的基金管理公司沒有提供方便的自動下單機,因此只好使用這樣的方式將結果送回MC下單 這樣的方式在穩定度與速度(MC是tick驅動計算,所以可能會慢一兩個tick)皆無法跟自動下單機(如下單大師)相比。建議大家如果有其他選擇(如下單大師),則應該以其他選擇為優先。