QuantBrainsConnect 參數說明(一)

完整 GitBook 文本,對照原始參數與延伸閱讀連結。

01 參數說明(一)

下方參數主要與<<基礎觀念>>篇的資金標準化函數(風險平價RiskParity)與評價函數相關,另有擴增參數(同靜態回測範例),會在下一篇說明

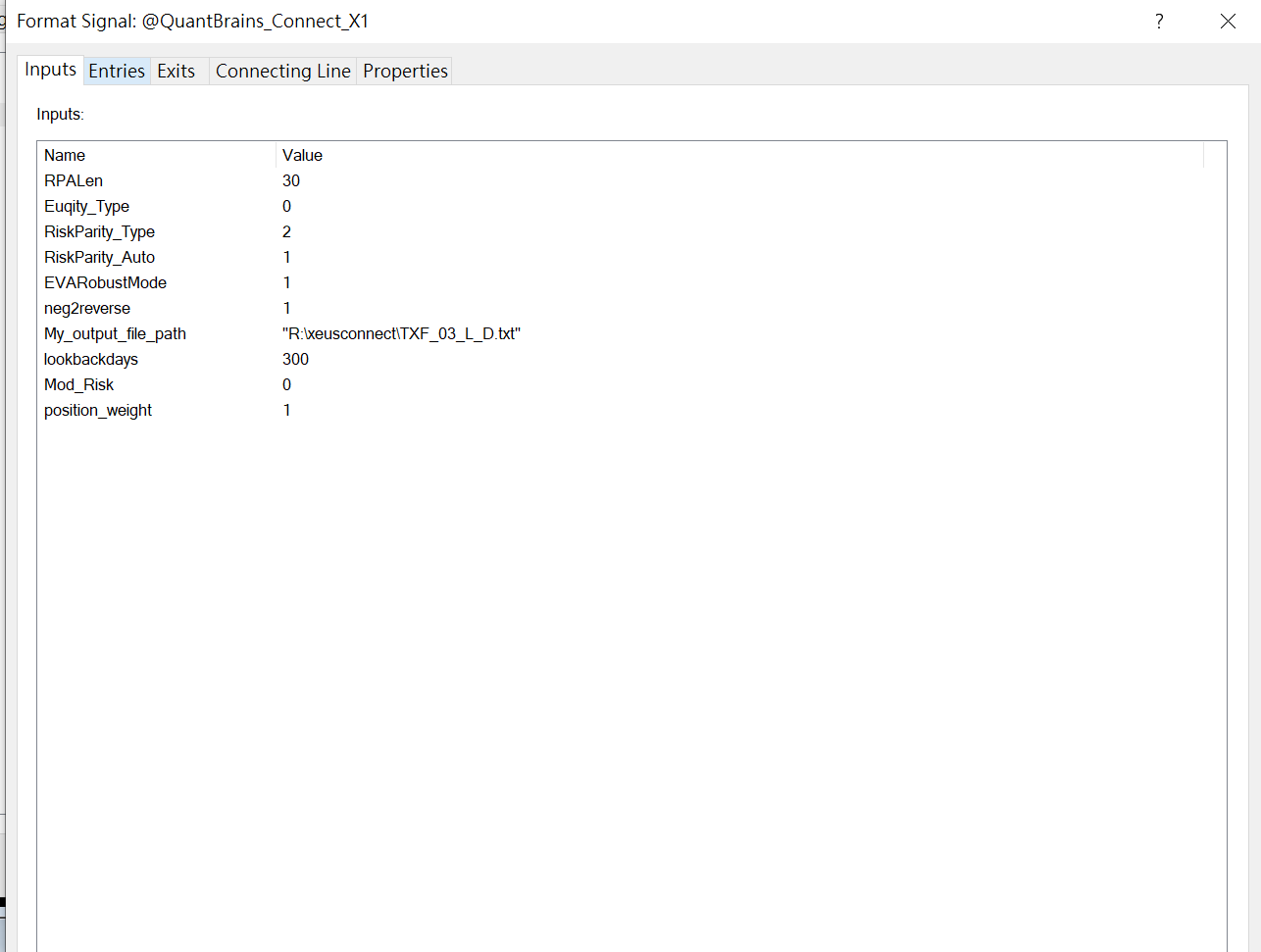

RPALen : 風險平價(Risk Parity)週期

My_Output_file_Path: 此圖表資訊輸出的路徑與檔案名稱(分析結果輸出),輸出的文字檔。(檔案名稱會在量化思維戰略交易平台內作為此策略的 ID)

lookbackdays: 評價回溯週期 (預設為300天),即移動窗格範圍

Mod_Risk: 風險平價(Risk Parity)動態修正 (預設為關閉) 註:修正幅度會合併於評價函數分數上

position_weight: NShares 加權。輸入0等同於強制關閉此圖表輸出。

neg2reverse: "負動能自動反轉"功能,當動能(期望值)為負數時,自動將部位多空反轉

Equity_Type: 0 直接對策略原有的權益曲線進行分析;1 自動拆解權益曲線,分析多方;-1 拆解空方。(透過此參數可多空拆分)

RiskParity_Type: 風險值設定 1: StdDev 2: ATR 3: Average(Std,RPALen),預設為 2。設定為 1 則對順勢策略有降噪效果。

RiskParity_Aoto: 0 關閉、1 開啟自動計算風險平價部位。1 會依 RiskParity_Type 覆蓋原口數。

EVARobustMode: Optimal-F 預設非 robust,設定 1 輸出 robust 數值。(參考延伸閱讀)

- 請於 My_Output_file_Path 填入代表此圖表的 ID,檢查分析檔案是否正確輸出(檔案含目錄須先建立)。

- 確認 R:\xeusconnect 目錄內是否有 TXF_03_L_D.txt。若無則檢查參數與路徑。

- 若在平台內商品中使用<動能模式>,RiskParity_Aoto 設為 1,並選用 RiskParity_Type;若使用<直通模式>,RiskParity_Aoto 設為 0。

延伸閱讀:評價函數的穩健特性、RobustMode 開啟時機