/quantbrains/li-shi-zi-liao-xia-zai-zhong-xin-qb-ping-tai/he-yao-zhuan-huan-diao-zheng

GitBook 原文全文(Bento 版型)

01 內容

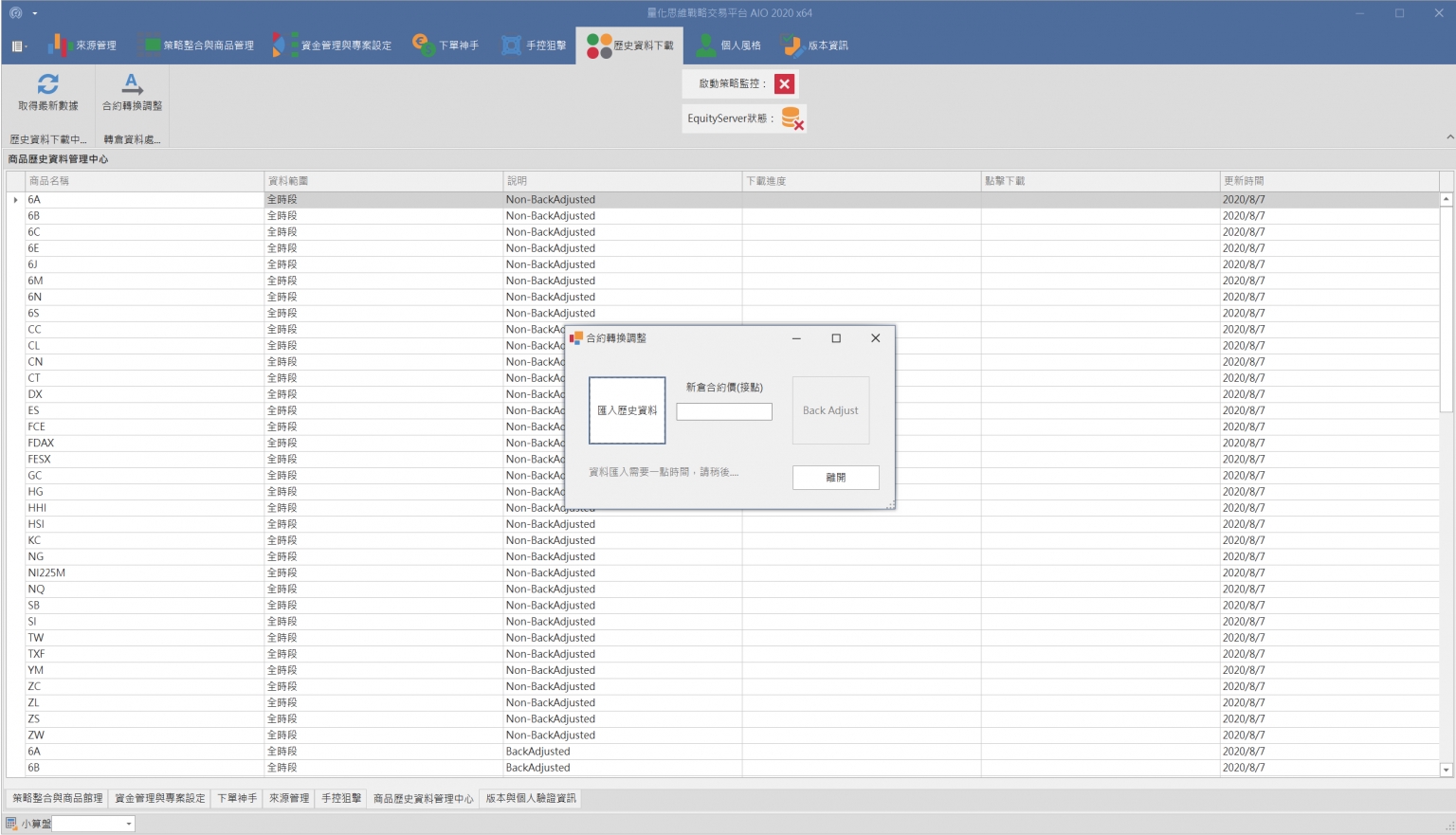

合約轉換調整

通常在結算日或轉倉日,我們就會需要重新維護我們的歷史資料,以保證策略的運算正確

在我們要轉倉的那一天 (有可能是結算日當天、有可能是期貨商的海期最後交易日或網路下單截止日、有可能提前到最大未平倉量或成交量交替日、提早或延後都可以)

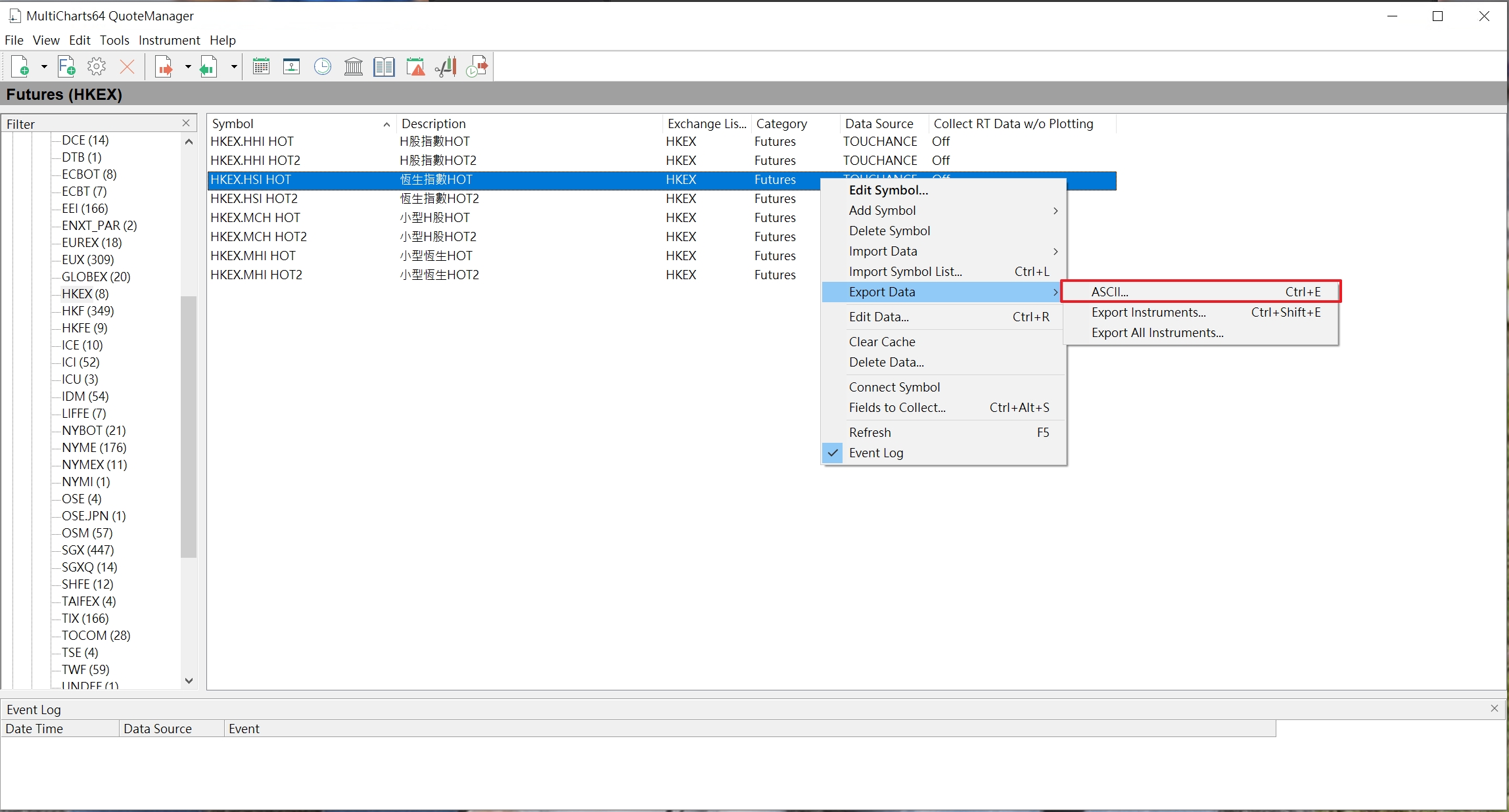

先假設你想要轉倉的symbol的資料裡已經有之前的 BackAdjusted Data歷史資料(沒有的話可以直接從平台中的"歷史資料下載中心"進行下載已處理過的歷史資料) 從我們使用的symbol中將資料匯出

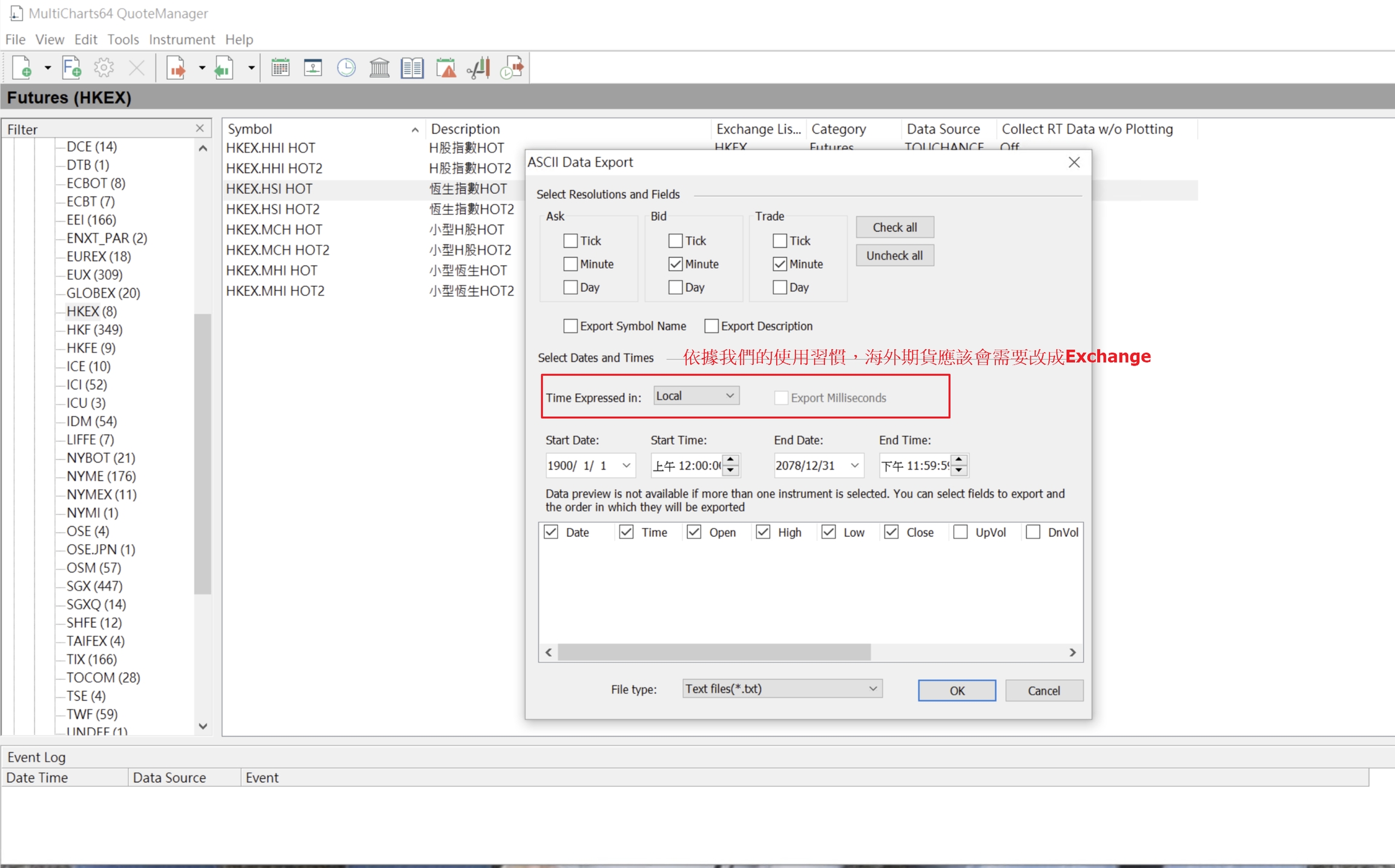

勾選 Minute,然後點選 OK 將資料匯出\ (註:**如果商品是海外期貨,可能會需要改成 Exchage交易所時間)**

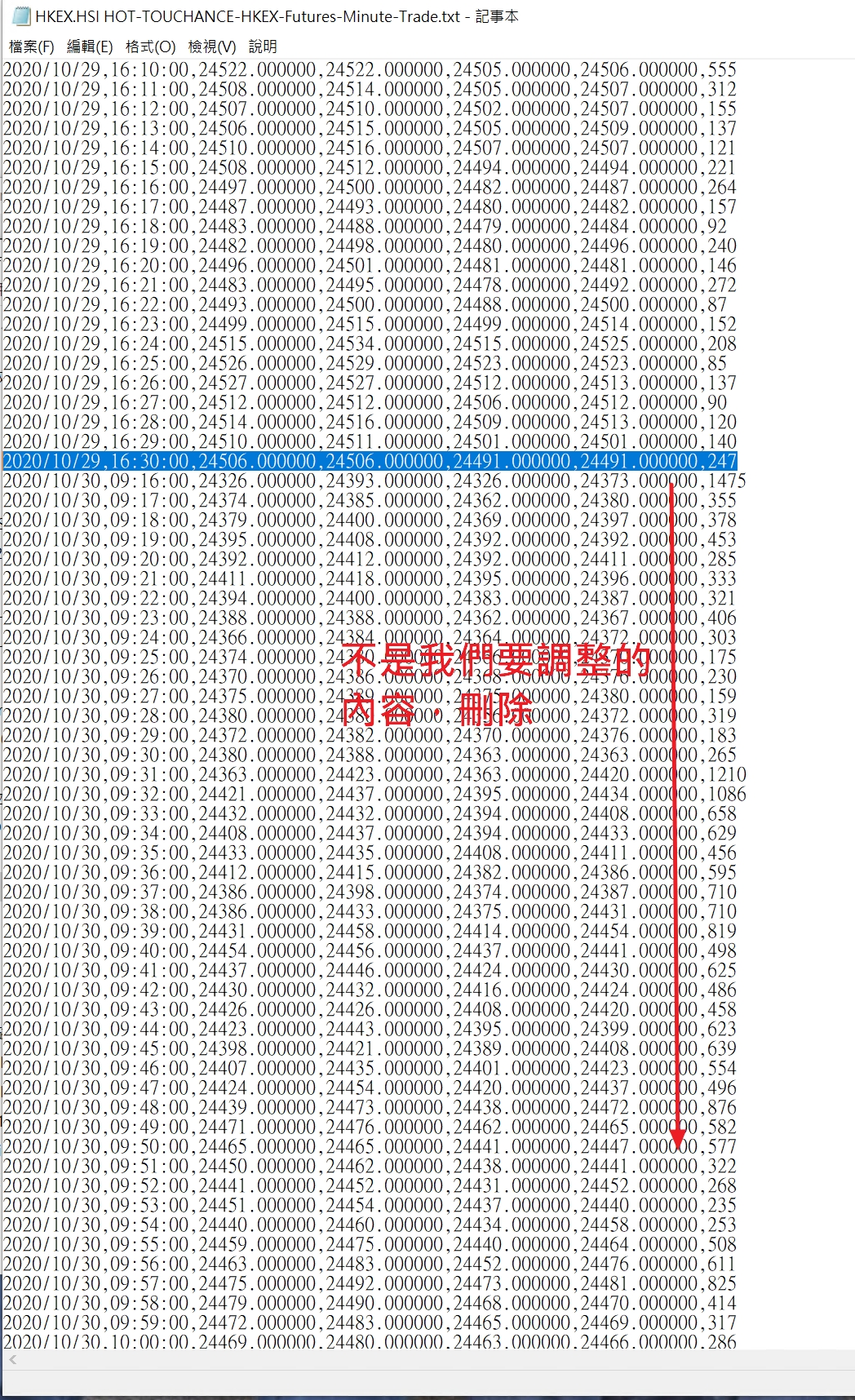

將著打開剛剛我們所匯出的 Ascii 歷史資料進行檢查,確認最後一筆資料日期為我們想要進行調整的日期

如果有時候我們可能會因為偷懶、忘記或某些原因而沒有在當天處理,在隔天早上或過幾天想到之後才處理(通常是因為你大概知道你的策略可能暫時不會有訊號就沒那麼急) 以這裡為例,恆生的10/29為舊合約的最後一天,10/30為連續月新合約的資料,所以我們就將10/30之後的內容直接刪除後儲存即可

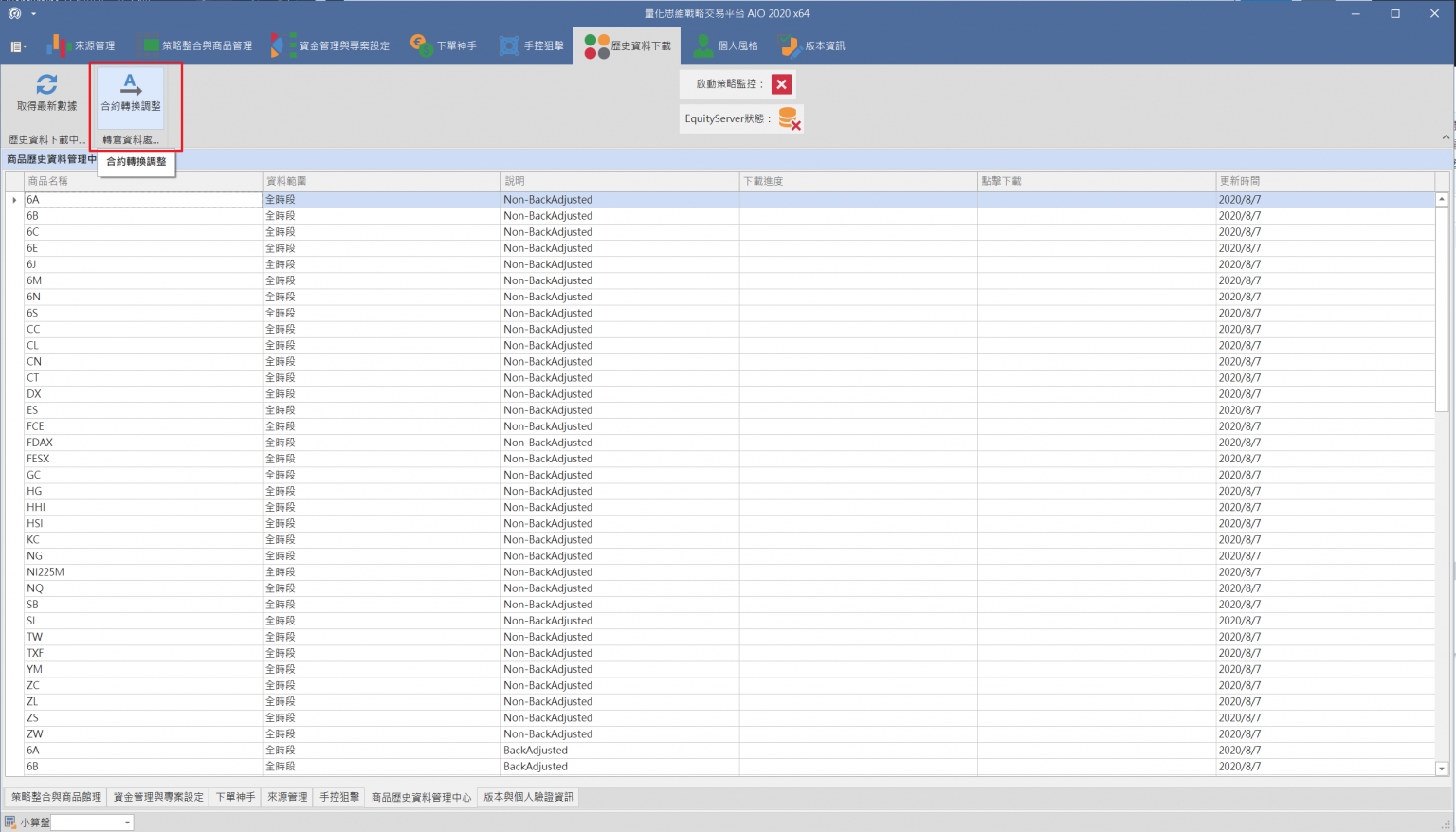

接著打開平台的歷史資料下載中心頁面,點選"合約轉換調整"調整按鈕

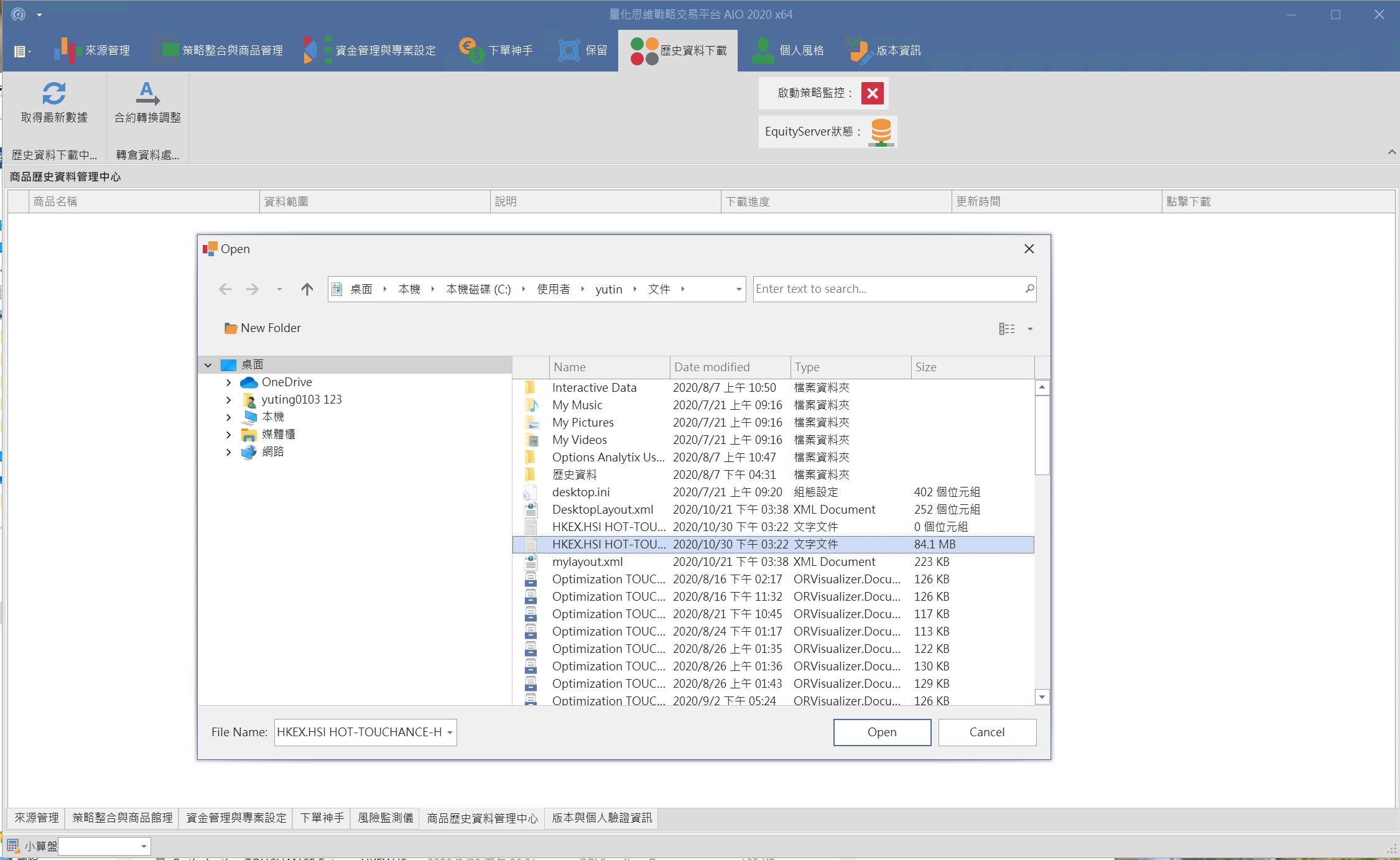

點選"匯入歷史資料",選擇我們剛剛匯出的 Ascii 歷史資料檔案

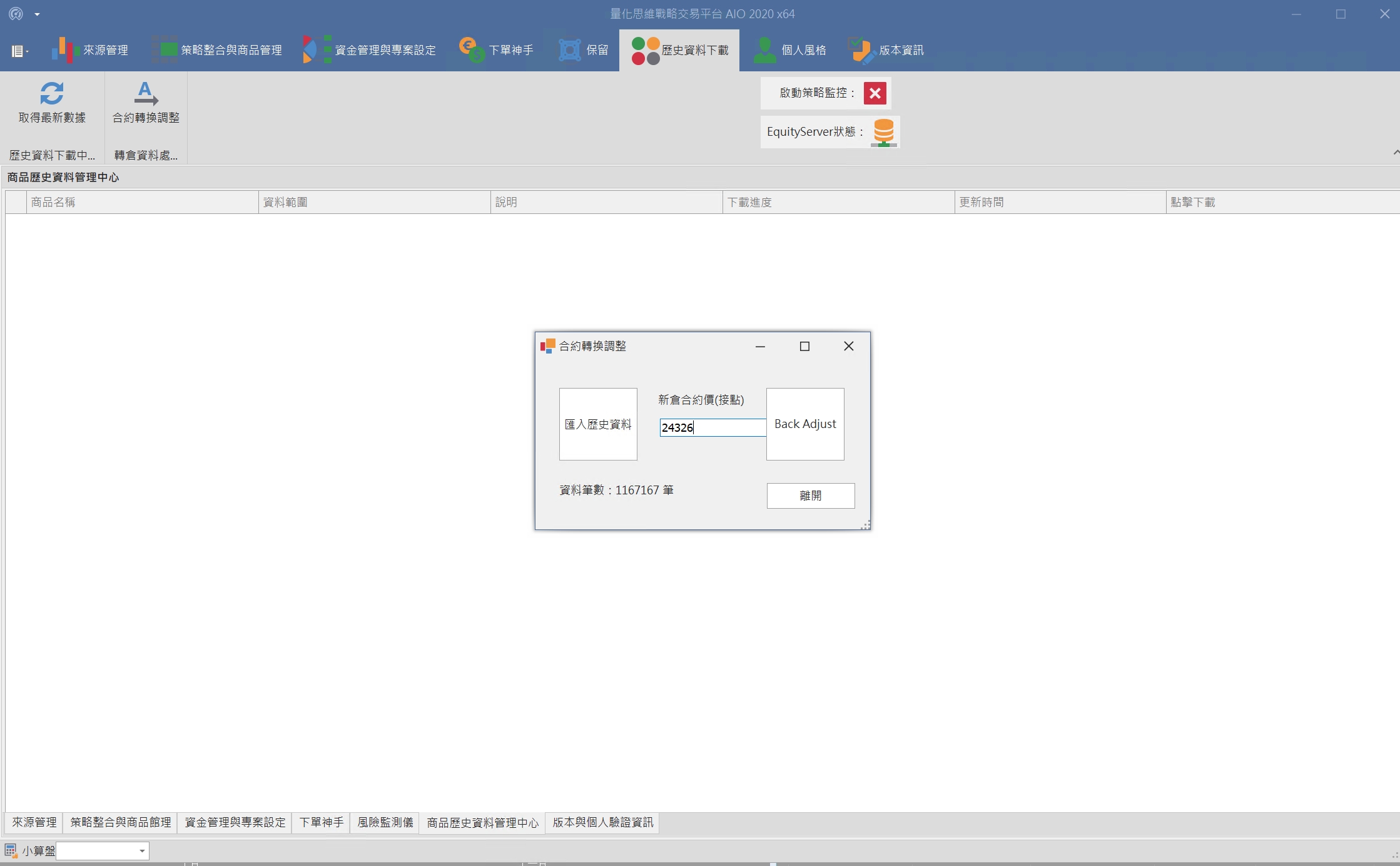

然後填入新的接續合約價格(可以是你在轉倉時的實際新倉轉倉價格或是新一根K棒日期的開盤價格),然後點選 BackAdjust

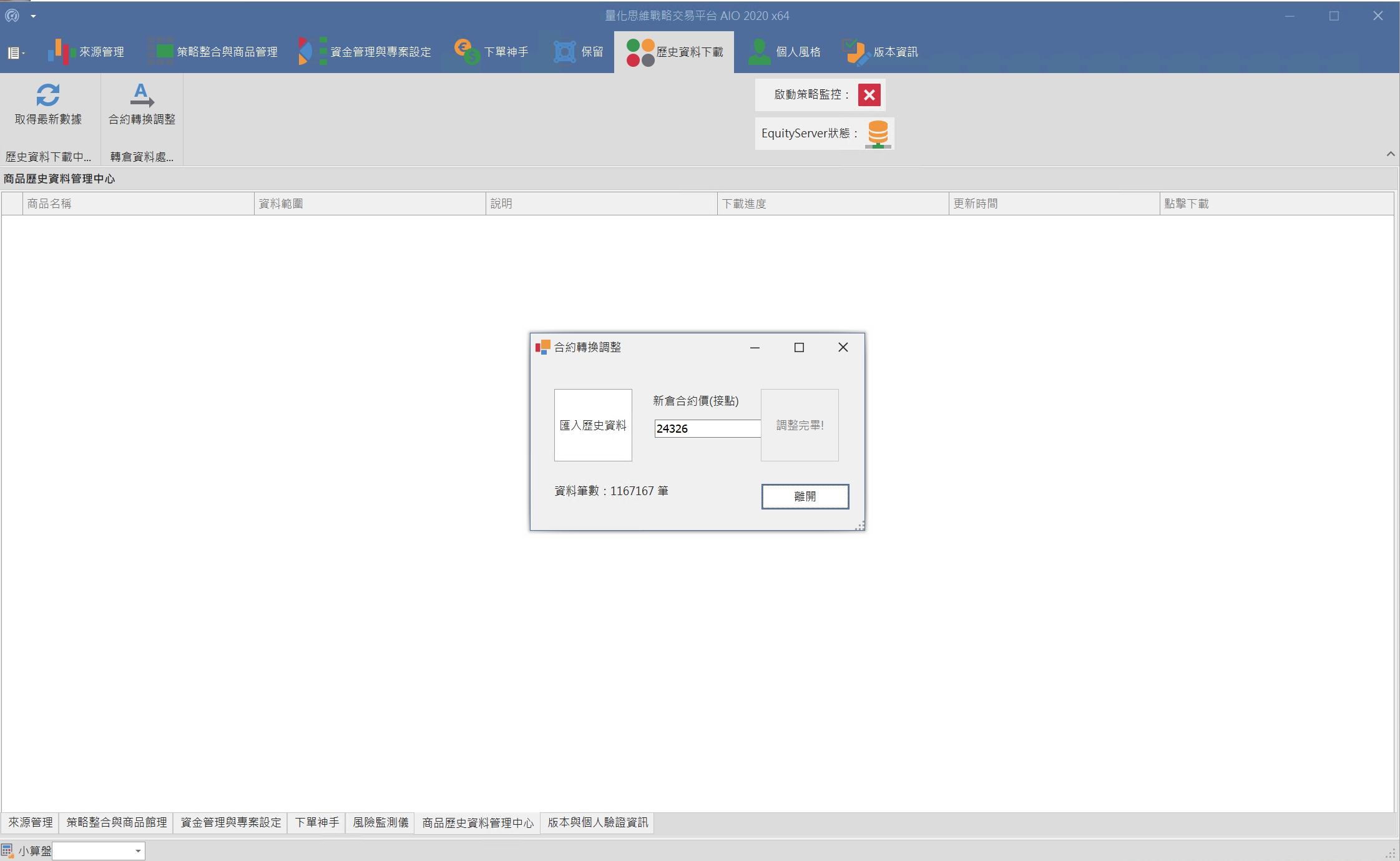

顯示調整完畢後,我們即可在平台的目錄中找到已調整過的 BackAdjusted Data 資料 (位於 BackAdjustedData 資料夾中)

打開該 Ascii 資料做檢查,會發現歷史資料已將偏差做了調整

接著我們打開 QuoteManager ,找到我們使用的Symbol,選取 Delete Data 刪除舊資料以及 Import Data (Ascii) 重新匯入新資料即可。

這邊要另外講的是

我們不一定要使用連續月合約。**個別月合約**(非連續月)也是一個選擇。

也就是我們可以不要使用 TWF.FITX HOT ,取而代之我們改用 TWF.FITX 2109 TWF.FITX 2110 這類個別月合約

什麼時機我們可以使用**個別月的合約**?

通常連續月合約的 rolling 規則是由報價商預先決定的,可能是固定結算日(指數)或最大成交量。 但有時候我們可能在實務操作的時候不一定想照著這個規則走,有的人可能喜歡使用"最大未平倉量"作為轉倉的依據,有的人可能就是想早個一兩天或晚個一兩天隨興地轉倉 這樣的情況我們就可以改將資料匯入至個別月合約來做交易(當然之後就是從這裡匯出處理後再匯入下一個月或季合約),以取得正確的接續報價。

2021/11/20 功能新增"乘數"功能

目前平台上的歷史資料來自於 eSignal,部分商品(多為外匯商品)報價與國內報價商格式可能不一致,以6J為例,eSignal的報價可能是 0.0091875,而國內報價商可能為 9187.5,所以我們可以透過乘數功能,在匯入eSignal的報價資料之後,透過乘數 1000000來調整小數點的位置。