")

延續前面兩篇

繼續來對 Chatgpt 挖礦看看,在不增加或只能減少參數的前提下來提出對濾鏡的改善方案,

這次 ChatGPT 將原本的自訂閥值改成了動態閥值,還真的有改善並且容易理解,因為是統計學裡的基礎概念

mode 1 (自訂固定閥值)

mode 2 (動態閥值)

改善不能說很大,小抖動減少了,大概10%,不過在之前那一篇本來就已經改善過一次了,現在還能再多改善10%其實也蠻強了

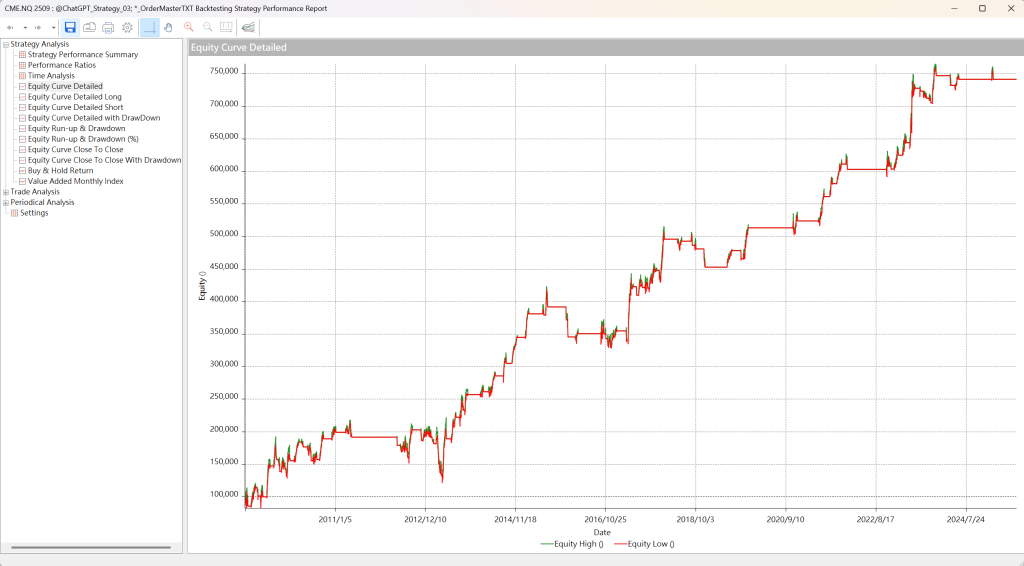

如同靜態回測範例,這也是可以直接就下海實戰的策略,有需要的同學請直接在討論區(策略分享專區)中下載,自行研究….看不懂的部分直接問AI就可以了….

一個量化策略裡面,濾鏡(同部位管理)的重要程度大概佔了七八成,是靈魂,而不是什麼最佳化參數或是用什麼進出場指標(均線、RSI指標MACD指標這些雜七雜八的)。本來想說點什麼,但還是算了,該說的好像之前部位管理的時候都寫過了。(濾鏡跟部位管理算是一樣的內容)

相同的濾鏡模組,你也可以直接套用到自己的其他策略,慢慢理解一下海龜說,”指標都大同小異,早一點晚一點的區別而已”,更重要的是部位的控制(什麼時候不要做單,或是什麼時候下大什麼時候下小更重要)

如果濾鏡(或部位管理)有足夠精確地描述了市場的現象,那通常這隻策略就會很有穿透性,你會發現這個這隻策略大概率會在很多同類型商品都可以直接開來用(相反地如果你發現你在台指寫的策略放到Nasdaq就失效了,那大概率就是過度最佳化的產物,除非Nasdaq本身動能不足)